Квалификовани приход

Последња измена: 24. јануар. 2023.

Водичи за пословање

ИТЦ водич за пословање

-

Започињање пословања

-

Које опције за започињање бизниса имаш на располагању?

- Које опције за започињање бизниса имаш на располагању?

- Која је форма најприкладнија за степен развоја твог бизниса?

- Шта треба да знаш кад започињеш пословање предузетник–како да знаш који порески модел одговара?

-

Тест самосталности

- Тест самосталности

- Критеријум 1 :Радно време и одмори

- Критеријум 2: Просторије

- Критеријум 3: Стручно усавршавање

- Критеријум 4: Начин ангажовања

- Критеријум 5: Опрема и управљање

- Критеријум 6: Извор прихода

- Критеријум 7: Одговорност и врста посла

- Критеријум 8: Ексклузивни клијент

- Критеријум 9: Трајење ангажмана

- Ко све може бити налогодавац и како се утврђује ко је налогодавац за конкретни правни посао?

- Предузетник паушалац

- Probna stranica

- Предузетник – привремени престанак

- Брисање предузетничке радње из регистра

- За ДОО – који ти порески модел највише одговара?

- Одлучио си се за форму оснивања – шта су наредни кораци?

- Кораци које треба да предузмеш након оснивања-регистрације

- Ангажујеш рачуновођу?

- Додатна питања везана за Д.О.О.

- Најчешће клаузуле о располагању уделима и решавању озбиљних сукоба?

- Додатни подстицаји за запослене

- Престанак пословања – савети за друштва са ограниченом одговорношћу

-

Које опције за започињање бизниса имаш на располагању?

-

Додатне обавезе

- Забрана пушења у затвореном простору

- Обавеза заштите од пожара

- Обавеза плаћања еко таксе

- Обавезе послодаваца са преко 20 запослених у вези са и запошљаванем особа са инвалидитетом

- Обавеза плаћања фирмарине ако имаш годишњи приход преко 50.000.000 динара

- Архивирање

- Инспекцијски надзор над усклађеношћу твог пословања са прописима основне информације

-

Радно право

- Регулисање односа са лицима које желиш да ангажујеш

- Минимални стандарди за запослене

- Имаш више од 10 запослених? Које правилнике треба да усвојиш?

- Уговору о раду на одређено време ?

- Уговори ван радног односа

- Како да знаш за коју врсту уговора да се определиш?

- Како да регулишеш однос са директором у ДОО

- Како да регулишеш сопствени статус у друштву ?

- Додатна питања

- Престанак радног односа

-

Подстицаји

- Подстицаји

- Подстицаји које можеш да оствариш на основу твог пословања

- ИП боx режим

- Увећање трошкова у вези са истраживањем и развојем у двоструком износу у пореском билансу

-

Подстицаји које можеш да оствариш на основу запошљавања

- Подстицаји које можеш да оствариш на основу запошљавања

- Пореска олакшица за запошљавање нових лица

- Пореска олакшица за зараде које се исплаћују на основу истраживања и развоја

- Пореска олакшица по основу запошљавања новонастањених лица

- Пореска олакшица за запошљавање лица са инвалидитетом

- Рефундација/субвенција по основу запошљавања лица са инвалидитетом

- Непорески подстицаји финансирани из буџета

- Додатне пореске олакшице

-

Обрада података (ГДПР)

-

Шта подразумева заштитa података о личности?

- Шта подразумева заштитa података о личности?

- Шта се подразумева под “обрадом података о личности”?

- Разлика између законског основа и сврхе обраде података?

- Који услови морају да буду испуњени?

- Прикупљање и обрада података о личности запослених и ангажованих лица

- Савет: Израда ГАП анализе

- Смернице за усклађивање са обавезама које имаш као руковалац/обрађивач података

- Именовање лица за заштиту података о личности – право или обавеза?

- Какву евиденцију о обради података мораш да водиш?

- Извоз података – обратите посебну пажњу!

-

Шта подразумева заштитa података о личности?

-

Интелектуална својина (ИП)

- Како заштитом интелектуалне својине можеш да унапредиш свој бизнис?

- Како да заштитиш софтвер као ауторско дело?

- Шта значи ауторско право на програму?

- Ко има ауторско право на програму насталом за време радног односа?

- Ангажовао си програмера на пројекту на основу уговора ван радног односа–ко има ауторска права?

- Шта се дешава код раскида уговора о ауторском делу

- Која питања би требало да регулишеш уговором о наруџбини програма?

- Коауторство

- Како можеш да заштитиш свој бизнис?

- Заштита пословне тајне у односу са лицима која нису твоји запослени?

- Шта је уговор о лиценци?

- Порески третман преноса права интелектуалне својине/давања на коришћење програма

- Корисни савети

- Корисне напомене у вези са заштитом софтвера

-

Поступак ликвидације

- Који је први корак у покретању ликвидације?

- Шта треба да садржи одлука о ликвидацији?

- Ко доноси одлуку о ликвидацији?

- Када почиње ликвидација?

- Ко може да буде ликвидациони управник и која је његова улога?

- Како ће трећа лица знати да је покренута ликвидација?

- Који су наредни кораци када стигне пријава потраживања?

- Коју још документацију мораш да припремиш у току ликвидације?

- Шта да радиш ако у току ликвидације одлучиш да ипак желиш да наставиш пословање?

- Који су следећи кораци након што исплатиш све повериоце?

- Шта је ликвидациони остатак и како се може расподелити?

- Како да окончаш ликвидацију?

- Како да извршиш брисање друштва код Агенције за привредне регистре?

- Поступак принудне ликвидације

- Поступак стечаја

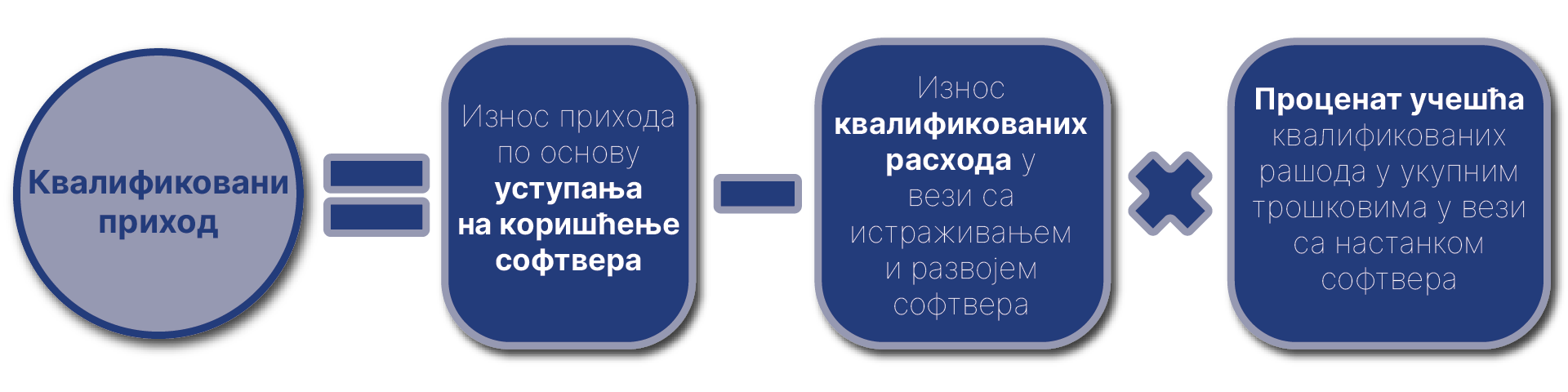

Квалификовани приход је приход који оствари носиоц ауторског дела по основу накнаде за искоришћавање депонованог ауторског дела (осим накнаде за пренос ауторског права у целини).Квалификовани приход се утврђује за порески период тако што се износ укупних прихода остварених по основу накнаде за искоришћавање депонованог ауторског дела у том пореском периоду умањује за износ квалификованих рашода а затим помножи процентом којим је изражено учешће укупних квалификованих рашода у укупним трошковима који су настали у вези са тим ауторским делом

Напомена: Квалификовани рашоди се одређују на исти начин као и у случају олакшице признавања трошкова у вези са истраживањем и развојем у двоструком износу. Постоје трошкови који се не сматрају квалификованим рашодима, а чине их:

- трошкови рекламирања

- административни и други општи режијски трошкови

- трошкови обуке запослених

- трошкови текућег одржавања сталних средстава која се користе за истраживање и развој, трошкови улагања који су признати као нематеријална имовина или било ког другог облика сталних средстава која настају као резултат улагања у фази развоја

Користимо кукије како бисмо вам омогућили неометано и лако коришћење сајта. Даљом употребом овог веб сајта, пристајете на употребу кукија.